【不動産業】簡易課税の選択届出書は26年9月30日までに提出を!

- 2014.05.13

-

- お役立ち情報

売上1000万円超となって消費税課税業者となる不動産業のみなさまへ

消費税の簡易課税制度のみなし仕入れ率が変わる(50%→40%)のご存知ですか?

課税売上が1000万円超となった事業者の方は、来年または再来年以降、消費税の課税事業者となり、消費税を税務署に納付する義務が生じてきますよね。

通常、その納める消費税の計算は、1年間の売上と一緒に預かった消費税から、仕入時に一緒に支払った消費税の差額を納めることになっています。これを本則課税(一般課税・原則課税と言ったりもします)といいます。

◆消費税の計算例

<本則課税>

①売上時 税抜10,000円+消費税800円=10,800円

②仕入時 税抜 3,000円+消費税240円= 3,240円

・会社の儲け(利益) ・・・ 10,000円-3,000円=7,000円

・国に納める消費税 ・・・ 800円- 240円= 560円

もしこの業種が、不動産業に該当する事業であれば、「簡易課税制度選択届出書」という書類を税務署に提出することで、消費税を節税することができます。

この方法を選択すると、売上をベースに、支払う消費税を簡易的に計算できるため、簡易課税と言われています。

◆消費税の計算例

<簡易課税>

①売上時 税抜10,000円+消費税800円=10,800円

②仕入時 税抜 3,000円+消費税240円= 3,240円

・国に納める消費税 ・・・ 800円- 800円×50%=400円 ←本則課税に比べると160円の節税!

・会社の儲け(利益) ・・・ 10,000円-3,000円+※160円=7,160円

※簡易課税による儲け

(1)簡易課税で計算したみなし消費税 400円(800×50%)

(2)実際に支払った消費税 240円

(3)(1)-(2)=160円

平成26年度の税制改正で簡易課税による消費税の計算に使う"仕入率"が減少することが決まりました。平成27年4月1日以後開始課税期間(個人は平成28年分)から消費税の簡易課税の仕入率が50%から、40%に減少します。

◆改正後の消費税の計算例

<簡易課税>

①売上時 税抜10,000円+消費税800円=10,800円

②仕入時 税抜 3,000円+消費税240円= 3,240円

・国に納める消費税 ・・・ 800円- 800円×40%=480円

・会社の儲け(利益) ・・・ 10,000円-3,000円+※80円=7,080円

※簡易課税による儲け

(1)簡易課税で計算したみなし消費税 320円(800×40%)

(2)実際に支払った消費税 240円

(3)(1)-(2)=80円

ただし、経過措置で、26年9月30日までに、簡易課税制度選択届出書を提出していれば、『簡易課税制度の2年間強制適用』の条件により、従来の仕入率を長く適用することが可能となります。

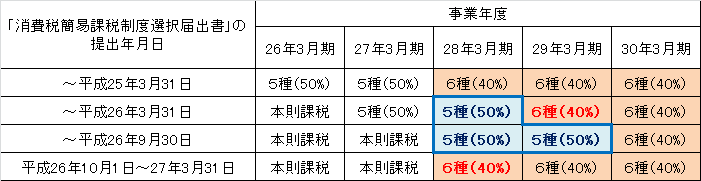

★3月31日決算の不動産業を営む法人の例

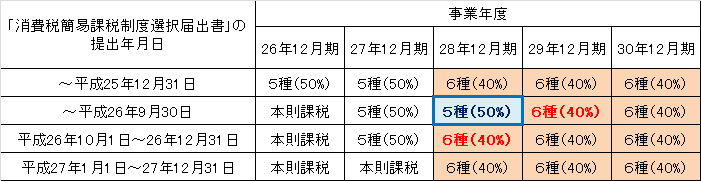

★12月31日決算の不動産業を営む法人・不動産業を営む個人事業者の例

★新規に(平成26年9月30日までに)不動産業を開業した3月決算法人の例

(ご注意ください!)

消費税の簡易課税制度選択届出書は、簡易課税制度を適用したい事業年度が始まるまで(新規に事業を開始した場合は、初年度の事業年度末日まで)に提出すればよいことになっています。そのため、課税売上が1000万円を超えた年から、実際に消費税の課税事業者となる事業年度までに時間的な余裕があるため、ついつい届出を忘れてしまいがちです。とくに平成26年においては、9月30日までに提出した場合に限り認められている経過措置ですので、ご注意下さい!

不動産業の節税になら、不動産業に強い岐阜市の税理士ご相談下さい。

無料相談を行っています!TEL058-264-7053 info@sakai-keiei.com